Часть 1: Апрель 2026 г. — Ежемесячный анализ российского экспорта ископаемого топлива и санкций

Ключевые выводы:

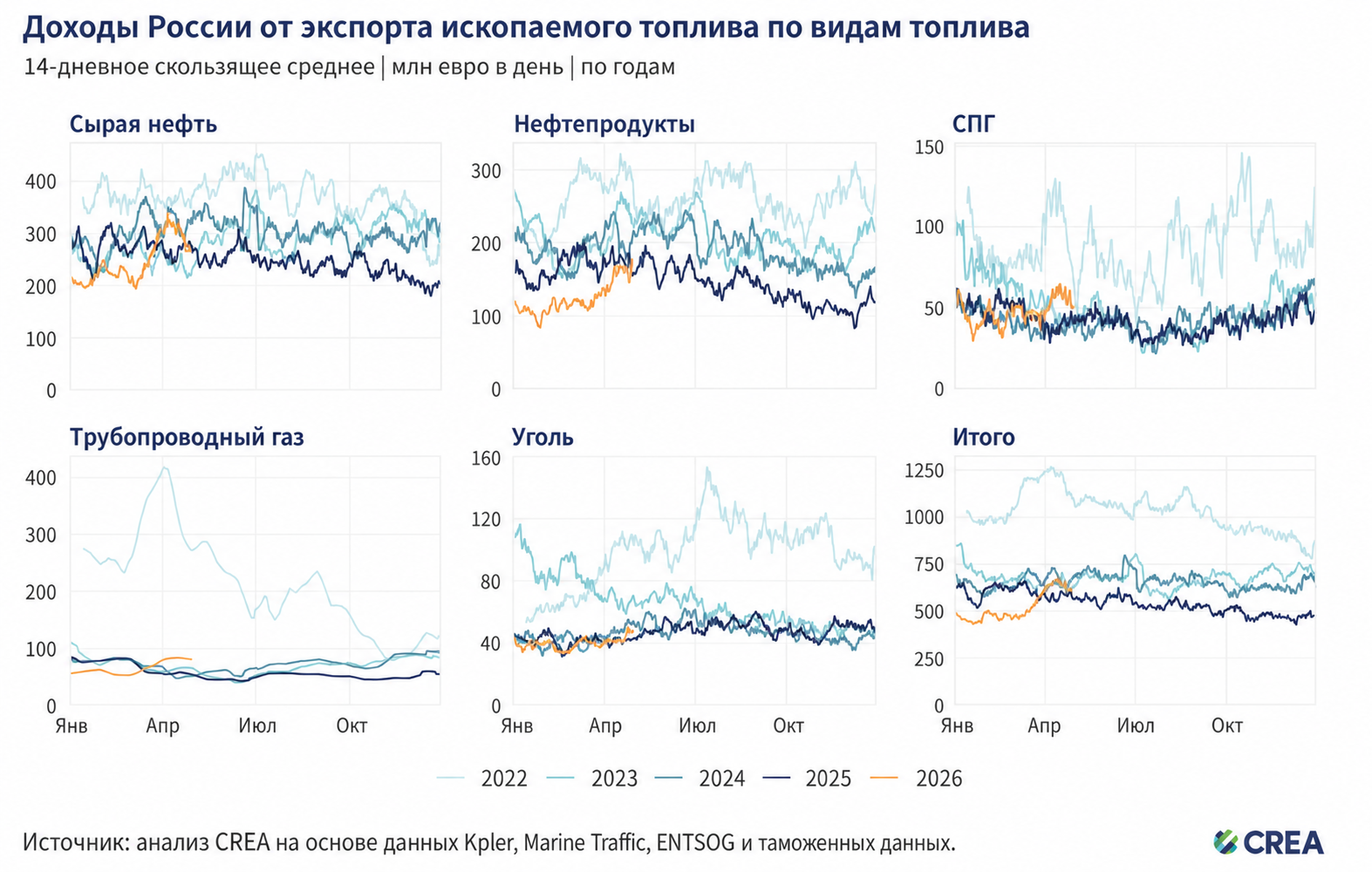

- В апреле 2026 года доходы России от экспорта ископаемого топлива выросли на 4% месяц к месяцу, поднявшись до 733 млн евро в сутки — максимального уровня за последние два с половиной года. Рост доходов произошел несмотря на снижение экспортных объемов на 7%.

- Доходы России от экспорта сырой нефти в апреле были ограничены и снизились на 9% месяц к месяцу. Хотя показатель сократился относительно аномально высоких доходов марта, апрельские доходы все равно были на 68% выше, чем в феврале 2026 года, и на 44% выше, чем в апреле прошлого года. Снижение доходов в основном было связано с падением объемов морского экспорта сырой нефти на 24% месяц к месяцу после того, как украинские удары беспилотниками были направлены на российскую экспортную инфраструктуру.

- Поставки по нефтепроводу «Дружба», по которому российская сырая нефть поступает в Венгрию и Словакию, возобновились 23 апреля после почти трех месяцев простоя, обеспечив доходы в размере 27 млн евро в сутки.

- В апреле в портах ЕС были выгружены восемь партий нефтепродуктов с НПЗ, использующих российскую нефть и классифицированных как высокорисковые согласно руководящим указаниям ЕС.

- В апреле импорт российского СПГ Китаем (379 млн евро) и Японией (163 млн евро) резко вырос — на 32% и 57% месяц к месяцу соответственно.

- Импорт Китаем российской нефти сорта Sokol вырос на 36% месяц к месяцу — это максимальный объем более чем за два года.

- В апреле 2026 года санкционные «теневые» танкеры обеспечили рекордно высокую долю российского экспорта ископаемого топлива — 54%. Танкерный флот стран G7+ перевез еще 44% объема, оставшаяся часть была перевезена несанкционными «теневыми» танкерами.

- В апреле 2026 года на конец месяца 47 «теневых» судов работали под ложными флагами. Шестнадцать из этих судов (34%) выглядят простаивающими, поскольку не загружали никаких грузов более шести месяцев. Пять судов в апреле доставили российскую сырую нефть и нефтепродукты на сумму 236 млн евро, находясь под ложным флагом.

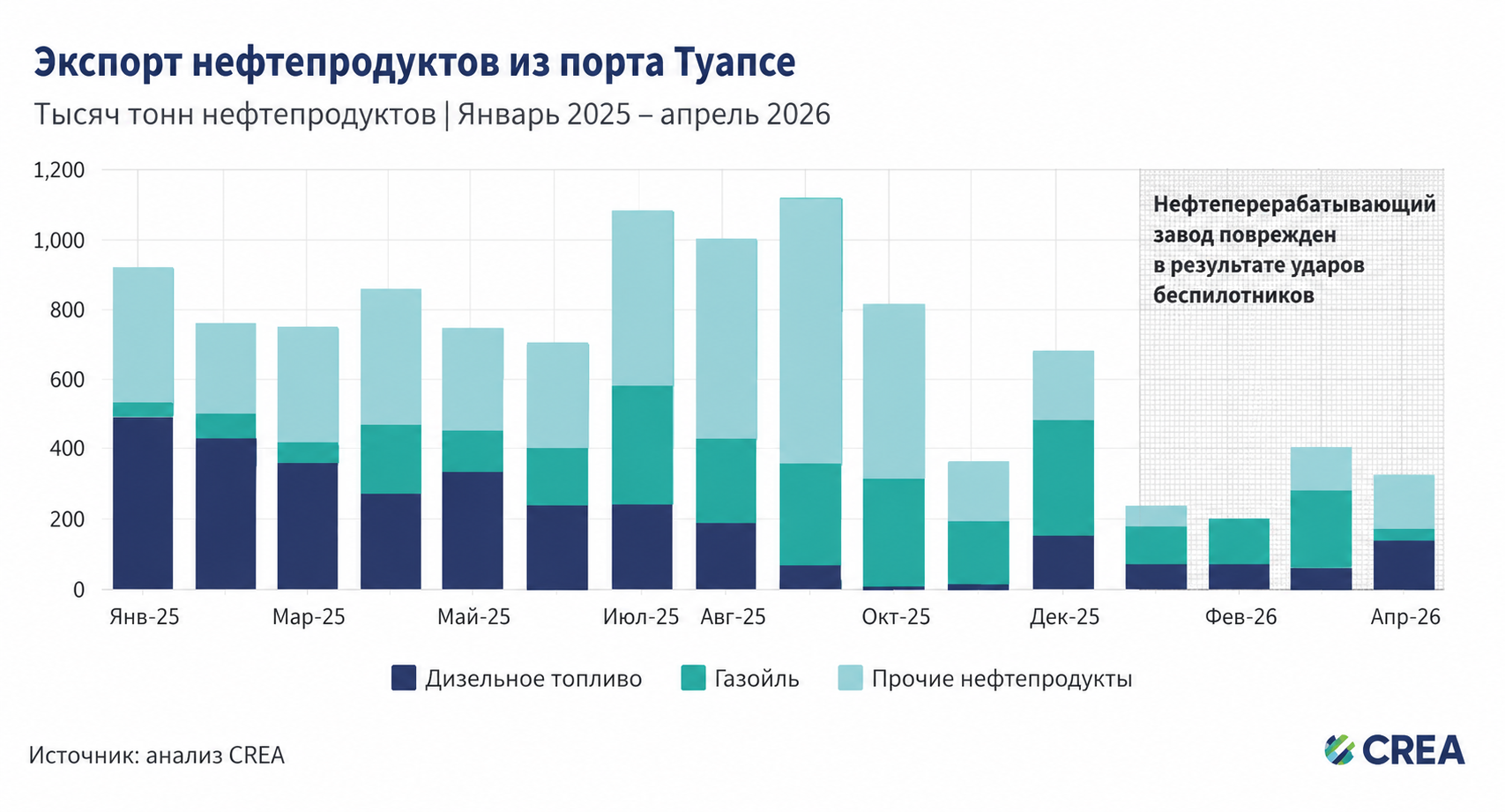

- Повторяющиеся украинские удары беспилотниками по принадлежащему «Роснефти» Туапсинскому НПЗ — пятой по величине российской экспортной установке нефтепродуктов — способствовали падению объемов экспорта нефтепродуктов на 65% год к году в период с января по апрель 2026 года.

Тренды совокупных экспортных доходов

- В апреле 2026 года доходы России от экспорта ископаемого топлива выросли на 4% месяц к месяцу, до 734 млн евро в сутки. Этот рост произошел несмотря на снижение экспортных объемов на 7% месяц к месяцу.

- Доходы России от экспорта сырой нефти снизились на 9% месяц к месяцу, до 374 млн евро в сутки. Несмотря на резкий рост цены российской нефти, украинские удары беспилотниками по российской экспортной инфраструктуре привели к падению объемов морского экспорта сырой нефти на 24%, что и обусловило снижение доходов.

- Экспорт российской сырой нефти по трубопроводам вырос на 36% месяц к месяцу под влиянием возобновления 23 апреля поставок по южной ветке нефтепровода «Дружба» в Венгрию и Словакию.

- Предварительные оценки, основанные на цене российской нефти 93 долл. США за баррель, указывают, что доходы Кремля от налога на добычу полезных ископаемых в апреле 2026 года составили 7,8 млрд евро.

- Доходы от сжиженного природного газа (СПГ) выросли на существенные 25%, до 58 млн евро в сутки. Большинство (55%) российских партий СПГ, прибывших в апреле 2026 года, были выгружены в портах государств — членов ЕС. Общие объемы выгрузки российского СПГ были в целом стабильными: рост составил менее 1% месяц к месяцу. Потерянный европейский объем был поглощен Китаем и Японией, которые увеличили импорт на 32% и 57% соответственно.

- Доходы от экспорта трубопроводного газа выросли на 15%, до 82 млн евро в сутки, в отличие от экспортных объемов, которые снизились на 7% месяц к месяцу. Поскольку в апреле через Ормузский пролив прошли только два СПГ-газовоза, мировое предложение газа оставалось ограниченным. В результате высокие цены на европейском рынке (+24% год к году) позволили России получить более высокие доходы от экспорта газа.

- Доходы от экспорта морских нефтепродуктов выросли на 32% месяц к месяцу, обеспечив России 173 млн евро в сутки. Экспортные объемы при этом увеличились значительно меньше — на 9% месяц к месяцу.

- Доходы от экспорта угля выросли на 5% месяц к месяцу, достигнув 45 млн евро в сутки, тогда как экспортные объемы увеличились на 3%.

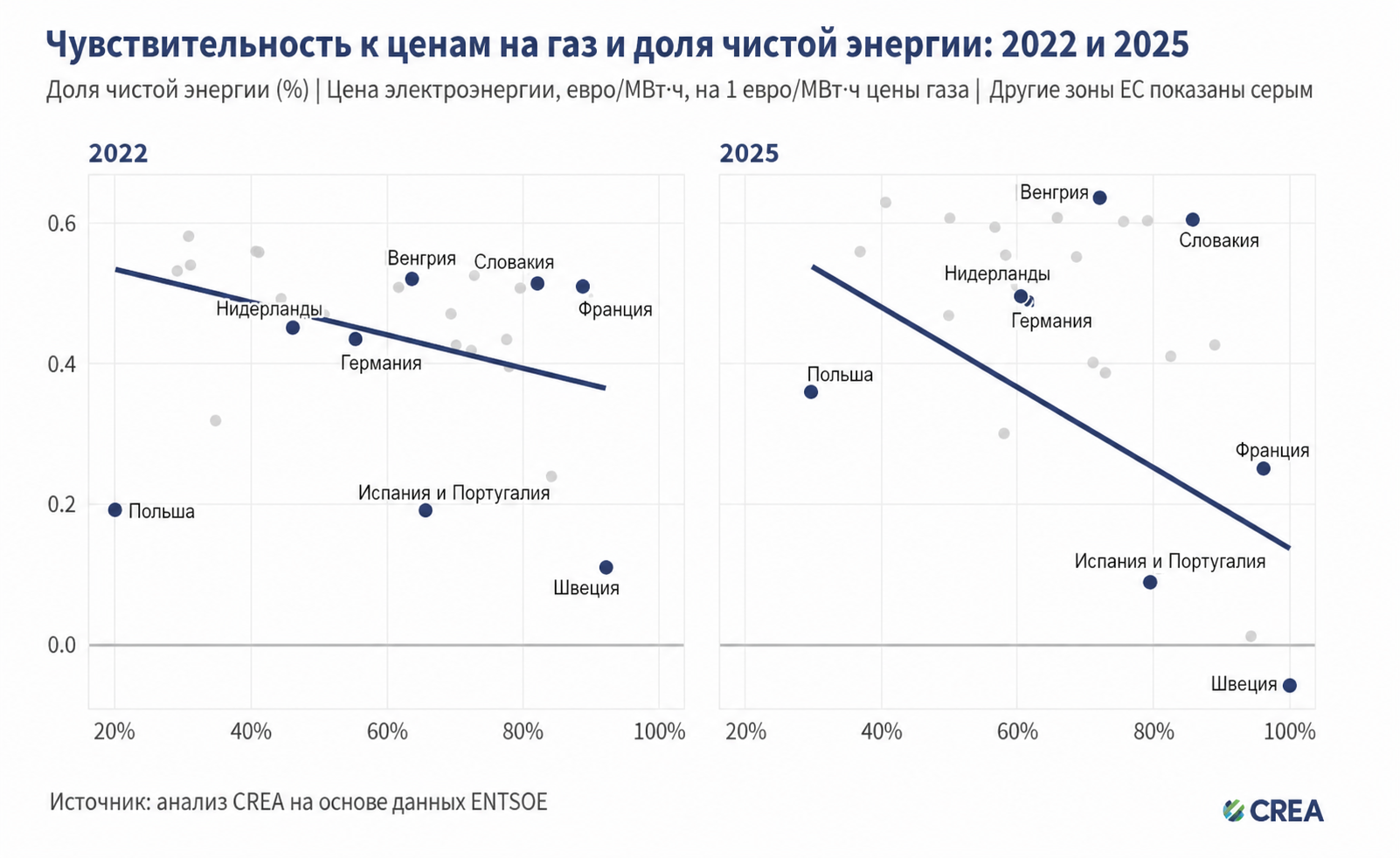

Чистая энергетика защищает домохозяйства ЕС от ценовых шоков на газ, экономя миллиарды на счетах за электроэнергию

Недавний анализ CREA показывает, что страны ЕС с наиболее чистой структурой энергобаланса сэкономят на счетах за электроэнергию на 58% больше, чем государства-члены, которые по-прежнему в значительной степени зависят от ископаемого топлива.

После начала конфликта между Израилем, США и Ираном 28 февраля 2026 года европейские газовые рынки зафиксировали самый резкий скачок цен за два года. В течение двух дней после первых ударов цены на газ на нидерландском хабе TTF выросли на 68%, до 52,8 евро/МВт·ч, поскольку мировые рынки СПГ перестраивались, чтобы компенсировать перебои с поставками из Катара.

Несмотря на возобновившуюся волатильность на мировых газовых рынках и опасения по поводу низкого уровня заполненности газовых хранилищ в Европе, анализ CREA показал, что ЕС стал значительно менее уязвим к ценовым шокам на ископаемое топливо, чем во время энергетического кризиса 2022 года, последовавшего за полномасштабным вторжением России в Украину.

На основе тенденций спроса на электроэнергию и ее производства, зафиксированных в 2025 году, прогнозируется, что ЕС в 2026 году сэкономит 5,8 млрд евро на стоимости электроэнергии, поскольку развитие чистой энергетики вытесняет дорогостоящую газовую генерацию. Эти сбережения могли бы быть еще выше, если бы газ не продолжал определять цены на электроэнергию во многих рынках ЕС через механизм маржинального ценообразования блока.

В 2025 году каждый рост цены газа на 1 евро/МВт·ч повышал цены на электроэнергию в ЕС на 0,37 евро/МВт·ч — это на 8% меньше чувствительности по сравнению с 2022 годом. Это снижение напрямую связано с ростом доли чистой энергетики в структуре электроэнергетики ЕС, которая увеличилась на 14% в период с 2022 по 2025 год.

Каждое государство — член ЕС сократило свою подверженность волатильности цен на газ по сравнению с 2019 годом, одновременно блок увеличил выработку чистой энергии в среднем на 28%. Потребители в странах с наиболее чистой структурой электроэнергетики — Дании, Финляндии, Франции, Швеции и Словакии — как ожидается, смогут сэкономить до 8,5 млрд евро на счетах за электроэнергию в 2026 году. Их экономия будет на 58% выше, чем в пяти странах с наиболее «грязной» структурой энергобаланса: Польше, Италии, Греции, Эстонии и Нидерландах.

Испания и Португалия также резко сократили подверженность волатильности цен на газ. Рост выработки чистой энергии на 21% с 2022 года — в основном за счет увеличения солнечной генерации на 74% — снизил их чувствительность к ценам на газ на 53%.

Напротив, Нидерланды и Польша остаются более подверженными газовым ценовым шокам, несмотря на значительный рост внедрения чистой энергетики. В Нидерландах газ остается крупнейшим отдельным источником выработки электроэнергии, тогда как стремление Польши заменить уголь газовой генерацией увеличило зависимость от этого топлива. Газовая генерация в Польше выросла на 132% в период с 2022 по 2025 год, что привело к росту чувствительности цен на электроэнергию к газовым рынкам на 87%.

Венгрия также зафиксировала рост подверженности волатильности цен на газ, несмотря на быстрый рост солнечной генерации. Это подчеркивает, что недостаточная сетевая инфраструктура и ограничения гибкости продолжают вынуждать страны полагаться на газовую генерацию для стабилизации электроэнергетических систем.

Анализ показывает, что чистая энергетика наиболее эффективно снижает волатильность цен на электроэнергию тогда, когда становится доминирующим источником генерации и вытесняет газ как фактор, определяющий цену на оптовых рынках электроэнергии.

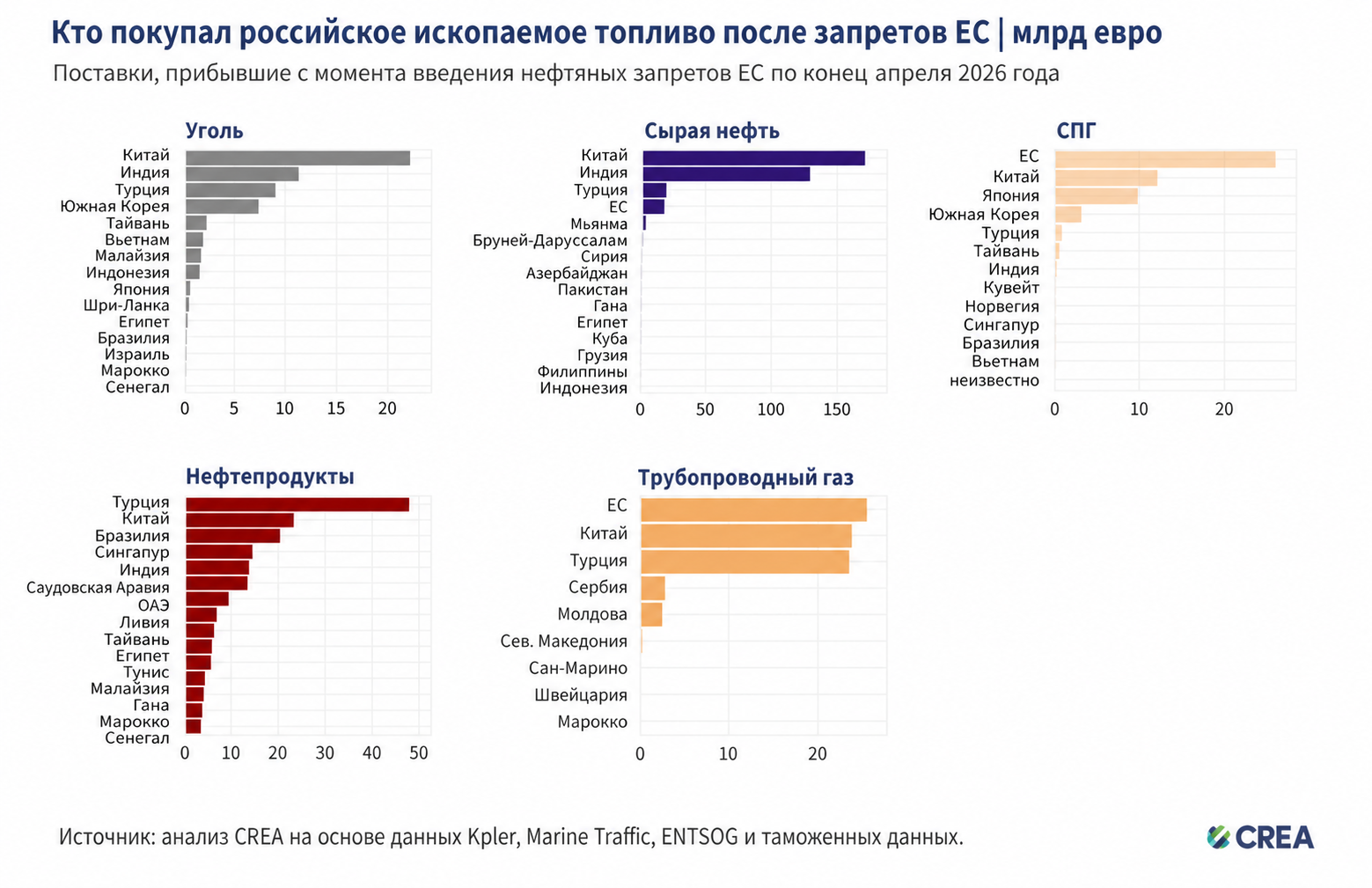

Кто покупает российское ископаемое топливо?

Экспорт российского ископаемого топлива остается высококонцентрированным: Китай доминирует в закупках угля и сырой нефти, Турция лидирует в закупках нефтепродуктов, а ЕС остается крупнейшим покупателем СПГ и трубопроводного газа.

| Это демонстрирует зависимость Москвы от узкого круга ключевых покупателей.

- Уголь: с 5 декабря 2022 года до конца апреля 2026 года Китай приобрел 37% всего российского экспорта угля. Далее в пятерку крупнейших покупателей входят Индия (19%), Турция (15%), Южная Корея (12%) и Тайвань (4%).

- Сырая нефть: Китай купил 49% российского экспорта сырой нефти, за ним следуют Индия (37%), Турция (6%) и ЕС (5%).

- Нефтепродукты: Турция, крупнейший покупатель, приобрела 26% российского экспорта нефтепродуктов, далее следуют Китай (13%), Бразилия (11%) и Сингапур (8%).

- СПГ: ЕС остается крупнейшим покупателем российского СПГ, на него приходится почти половина (49%) совокупного экспорта СПГ России. Далее следуют Китай (23%) и Япония (19%).

- Трубопроводный газ: крупнейшим покупателем является ЕС, закупивший 32% российского экспорта трубопроводного газа, далее следуют Китай (30%) и Турция (30%).

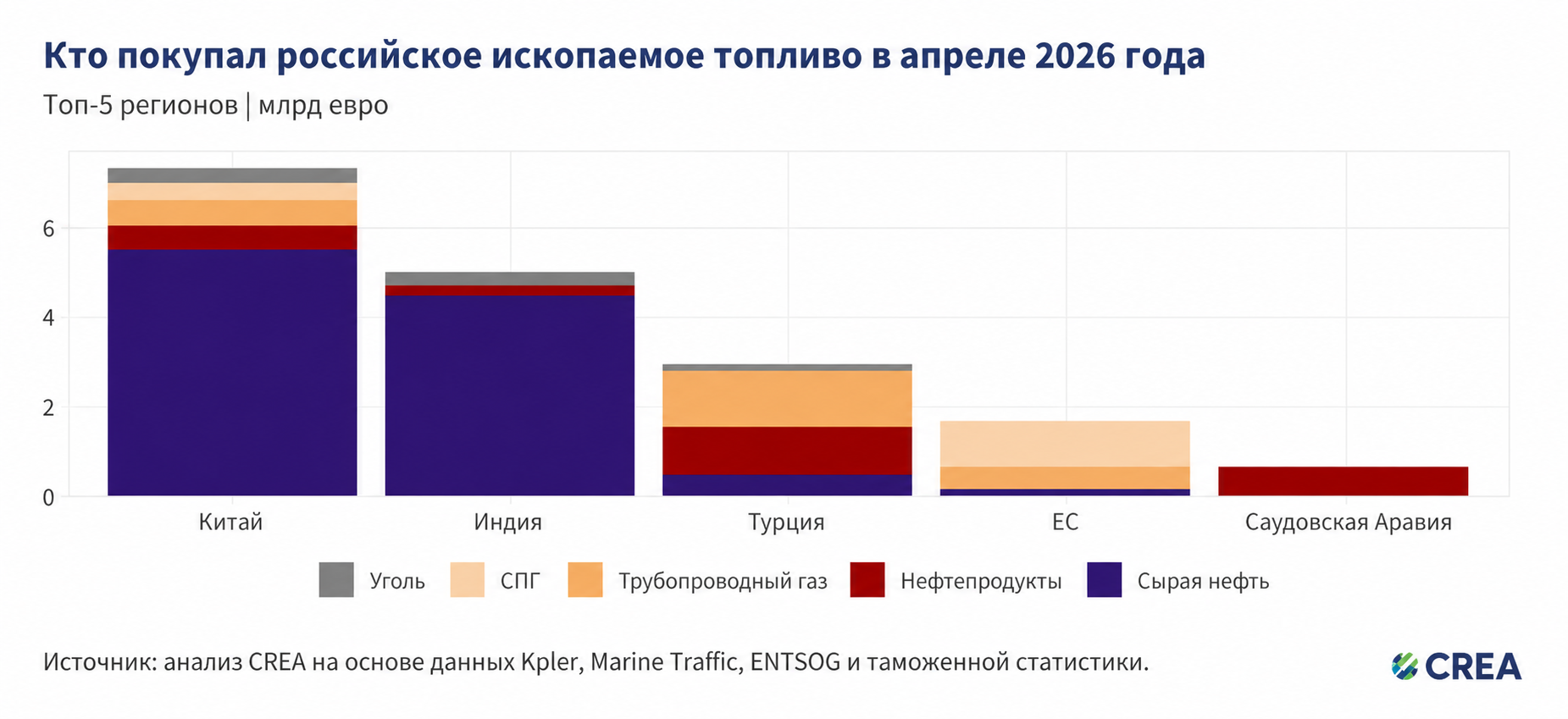

В апреле 2026 года Китай оставался крупнейшим мировым покупателем российского ископаемого топлива, обеспечив 41% (7,3 млрд евро) экспортных доходов России от пяти крупнейших импортеров. Сырая нефть составила 75% (5,5 млрд евро) закупок Китая, далее следовали трубопроводный газ (565 млн евро) и нефтепродукты (528 млн евро). Уголь (348 млн евро) и СПГ (2 379 млн евро) составили оставшуюся часть импорта.

Общие объемы морского импорта сырой нефти Китаем в апреле снизились незначительно — на 25% месяц к месяцу. Это отразилось и на российском импорте, который сократился на 24%. Импорт Китаем российской нефти сорта Sokol, экспортируемой из российского восточного порта Де-Кастри, вырос на 36% месяц к месяцу — это максимальный объем более чем за два года.

Хотя импорт на большинство китайских объектов в апреле снизился, НПЗ в Даляне импортировал российскую нефть впервые с сентября 2025 года. Этот НПЗ когда-то был крупнейшим переработчиком российской нефти и объявлял о планах возобновить работу в начале года.

Индия была вторым крупнейшим покупателем российского ископаемого топлива в апреле 2026 года, импортировав российских углеводородов на общую сумму 5 млрд евро. Сырая нефть составила 90% закупок Индии, на общую сумму 4,5 млрд евро. Уголь (297 млн евро) и нефтепродукты (209 млн евро) составили оставшуюся часть месячного импорта.

Общие объемы импорта сырой нефти Индией в апреле снизились на 3,7%. Это частично объясняется сокращением российского импорта на 19,4% месяц к месяцу. Произошло существенное изменение в структуре разгрузки российской сырой нефти по объектам: импорт НПЗ Vadinar и Jamnagar снизился почти на 92% и 38% соответственно, тогда как импорт принадлежащего государству IndianOil Vadinar вырос на 87%. Снижение импорта российской нефти НПЗ Vadinar было вызвано ремонтными остановками, начавшимися 9 апреля 2026 года, поскольку НПЗ работает исключительно на российском сырье.

Государственные НПЗ New Mangalore и Visakhapatnam прекратили импорт российской нефти в конце ноября 2025 года, но закупки возобновились в марте 2026 года и продолжились в апреле, при этом российский импорт НПЗ Visakhapatnam вырос на 149% месяц к месяцу.

Турция была третьим крупнейшим импортером, закупив в апреле российских углеводородов на 3 млрд евро. Трубопроводный газ составил крупнейшую долю — 41% (1,2 млрд евро), далее следовали нефтепродукты (1,1 млрд евро) и сырая нефть (505 млн евро). Оставшуюся часть месячного импорта Турции из России составил уголь (169 млн евро).

В апреле 2026 года общий импорт морской сырой нефти Турцией снизился на 26% месяц к месяцу, при этом импорт из России сократился на 18%.

ЕС был четвертым крупнейшим покупателем российского ископаемого топлива, обеспечив почти 10% (1,7 млрд евро) экспортных доходов России от пяти крупнейших импортеров.

Пятьдесят девять процентов импорта ЕС (1 млрд евро) приходилось на СПГ, еще 30% — на трубопроводный газ. Оставшиеся 11% составляла сырая нефть. Месячные закупки российского СПГ Евросоюзом оставались высокими, несмотря на введение Регламента REPowerEU (ЕС) 2026/261, который запретил закупки на спотовом рынке с 25 апреля 2026 года. Доля ЕС в российском импорте СПГ снизилась на 8% месяц к месяцу, главным образом из-за того, что Испания сократила свой импорт вдвое.

Саудовская Аравия была пятым крупнейшим импортером в апреле: все ее закупки на сумму 683 млн евро представляли собой нефтепродукты. Все саудовские импортные поставки российских нефтепродуктов были выгружены в западных портах; ни одна партия российских нефтепродуктов в саудовские порты не проходила через Ормузский пролив.

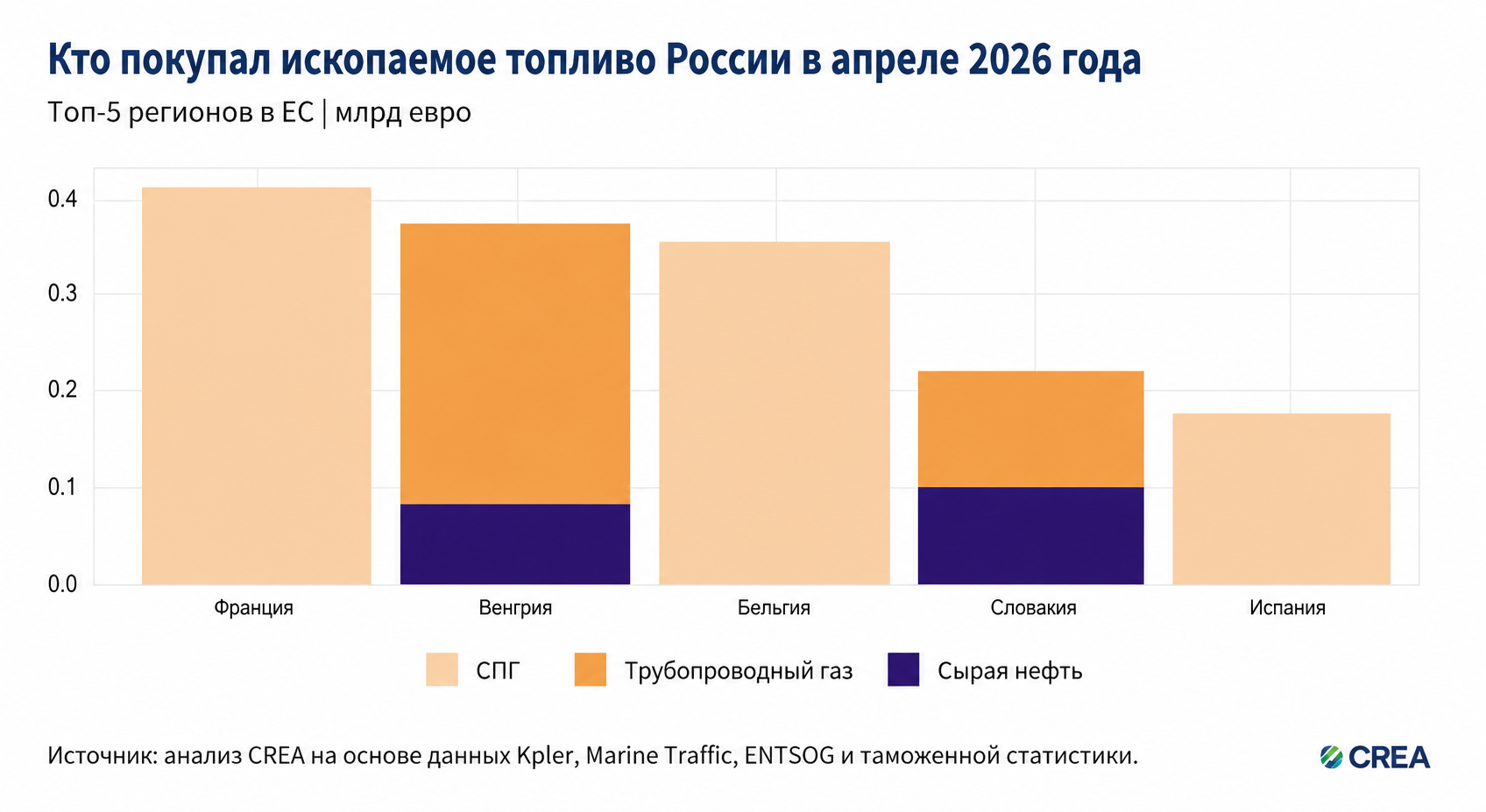

- В апреле 2026 года пять крупнейших импортеров российского ископаемого топлива в ЕС в совокупности заплатили России 1,6 млрд евро. Природный газ — частично подпадающий под санкции ЕС — составил 88% этой суммы. Пять крупнейших импортеров ЕС в апреле приобрели российского СПГ на 957 млн евро, трубопроводного газа на 419 млн евро и сырой нефти по нефтепроводу «Дружба» на 189 млн евро.

- Венгрия и Словакия получили трубопроводный газ на 419 млн евро через газопровод Balkan Stream.

- Франция была крупнейшим импортером в ЕС, закупив в апреле российского СПГ на 413 млн евро. Импорт российского СПГ Францией вырос на 13% месяц к месяцу. При этом общий объем разгрузок СПГ во Франции снизился на 2% месяц к месяцу.

- Венгрия была вторым крупнейшим покупателем, импортировав российского ископаемого топлива на 380 млн евро. В апреле импорт Венгрией российского ископаемого топлива состоял из трубопроводного газа и сырой нефти. Поставки по нефтепроводу «Дружба», по которому российская сырая нефть поступает в Венгрию и Словакию, возобновились 23 апреля после почти трех месяцев простоя.

- Бельгия была третьим крупнейшим импортером в блоке, импортировав в апреле российского СПГ на 363 млн евро. Импорт СПГ Бельгией из России вырос на 33% месяц к месяцу. При этом общий объем разгрузок СПГ в Бельгии снизился на 3% месяц к месяцу.

- Словакия была четвертым крупнейшим импортером ЕС, получив импорт российского ископаемого топлива на 228 млн евро. Ее импорт состоял из закупок трубопроводного газа на 124 млн евро и закупок сырой нефти по нефтепроводу «Дружба» на 104 млн евро.

- Испания была пятым крупнейшим импортером, получив российского ископаемого топлива на 181 млн евро, полностью в виде СПГ. Импорт российского СПГ Испанией резко сократился — на 56% месяц к месяцу.

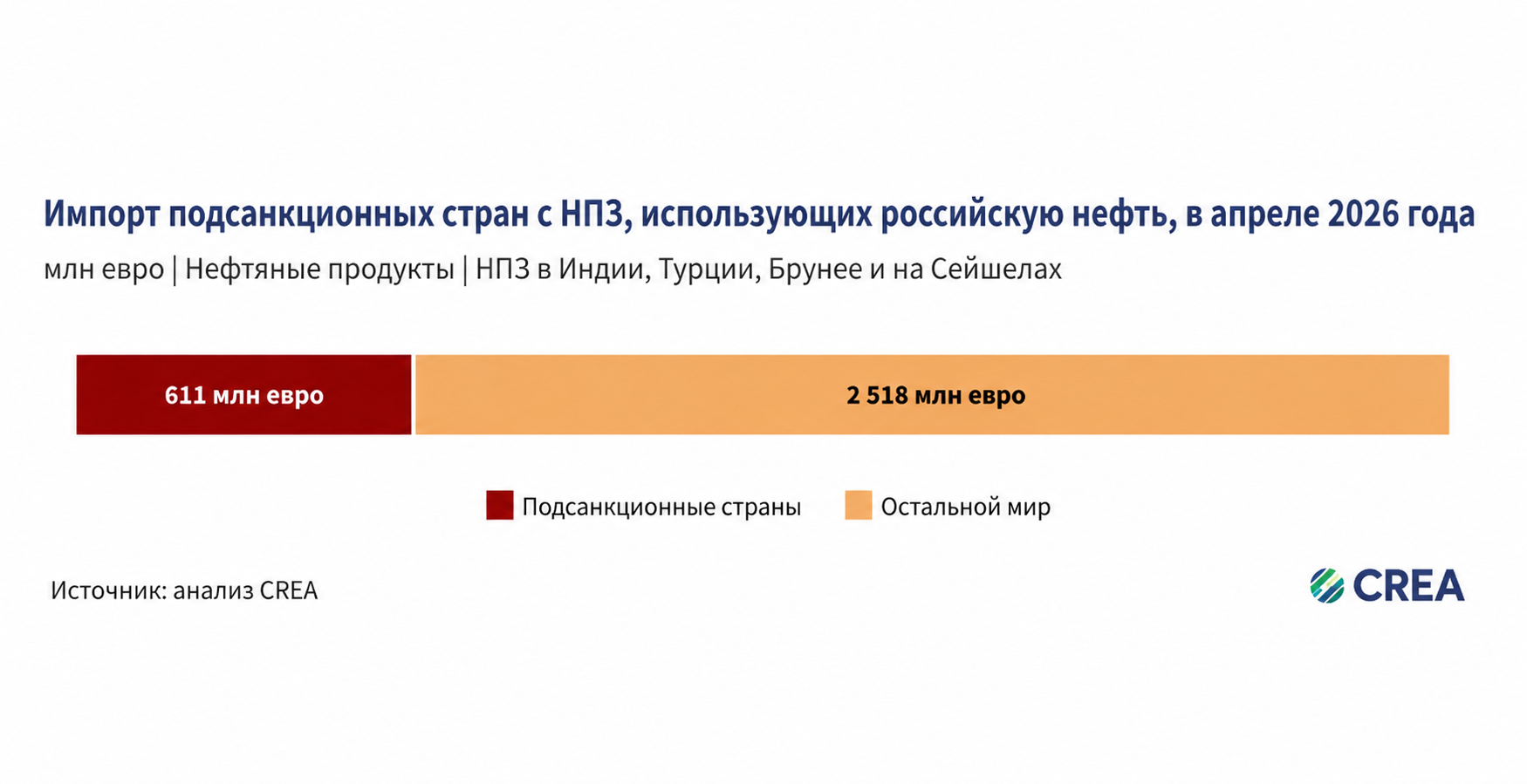

Несмотря на запрет ЕС на импорт нефтепродуктов, произведенных из российской нефти, введенный 21 января 2026 года, в апреле в портах ЕС были выгружены восемь партий нефтепродуктов с НПЗ, использующих российскую нефть и классифицированных как высокорисковые согласно руководящим указаниям ЕС.

| Семь из этих партий были отправлены с турецких НПЗ, одна — из Грузии.

Кипр был крупнейшим получателем поставок с этих НПЗ, работающих на российской нефти: в апреле он выгрузил четыре партии. Италия, Нидерланды, Румыния и Испания получили по одной партии каждая.

Правоохранительные органы государств-членов должны расследовать поставки нефтепродуктов, импортируемых с НПЗ, которые работают на российской нефти, чтобы не допустить попадания «молекул» российской нефти в блок, что нарушило бы недавно введенный запрет ЕС.

- НПЗ Hengyi в Брунее, импорт российской сырой нефти которым вырос на 16% месяц к месяцу, в апреле экспортировал в Австралию две партии дизельного топлива стоимостью 76 млн евро.

- НПЗ, использующие российскую нефть в Индии, Турции, Брунее и Грузии, в апреле 2026 года экспортировали нефтепродуктов в страны, вводящие санкции, на 760 млн евро. Импортерами выступили ЕС (145 млн евро), Австралия (399 млн евро) и США (216 млн евро). По оценке, продукции на 232 млн евро было произведено из российской нефти.

- В целом экспорт с этих НПЗ в страны, вводящие санкции, снизился на 30% месяц к месяцу. Великобритания и Канада в апреле не получили ни одной партии с этих НПЗ. Экспорт в ЕС и Австралию снизился на 52% и 29% месяц к месяцу соответственно, тогда как экспорт в США вырос на 12% месяц к месяцу.

- Поставки в США происходили с НПЗ Jamnagar в Индии и принадлежащего SOCAR НПЗ STAR в Турции. В апреле до 64% сырья НПЗ STAR и 14% сырья НПЗ Jamnagar поступало из России.

- НПЗ Kulevi в Грузии работает исключительно на российской нефти и не получил ни одной партии нероссийской сырой нефти, одновременно экспортируя нефтепродукты в ЕС после вступления запрета в силу. В конце марта генеральный директор компании-оператора НПЗ заявил, что они работают над заменой российской сырой нефти. Кроме того, в марте НПЗ едва избежал включения в санкционный список ЕС.

Экспорт Туапсинского НПЗ упал на 65% год к году после украинских ударов беспилотниками

В 2025 году принадлежащий «Роснефти» Туапсинский объект — цель усиленных ударов беспилотниками с конца 2025 года — был пятой по величине российской экспортной установкой нефтепродуктов, обеспечивая 8% совокупного морского экспорта. НПЗ преимущественно экспортировал дизельное топливо и газойль, но также отгружал и другие нефтепродукты. В 2025 году НПЗ экспортировал нефтепродуктов на 4,7 млрд евро, но за первые четыре месяца 2026 года объемы его экспорта нефтепродуктов упали на 65% год к году.

30 декабря 2025 года украинские удары беспилотниками по принадлежащим «Роснефти» Туапсинскому НПЗ и терминалу на черноморском побережье России поразили транспортные трубопроводы, погрузочные терминалы и другое оборудование, вызвали пожар на НПЗ и повредили центральную технологическую установку объекта.

В первом квартале 2026 года производство НПЗ также значительно снизилось. Затем удары беспилотниками по объекту вновь усилились 16 апреля 2026 года, повторные атаки были нанесены 20 и 28 апреля, а также 1 мая. Удары последовательно вызывали крупные пожары и остановки НПЗ, а также с момента первых ударов в декабре 2025 года привели к усилению инспекций и проверок безопасности, росту страховых расходов и задержкам загрузки танкеров на Туапсинском НПЗ.

| Ссылка на вторую часть отчета: https://ogsnc.com/analytics/part-2_-april-2026-_-monthly-ana/

Материал подготовлен на основе аналитического отчета CREA (Centre for Research on Energy and Clean Air).

Авторы: Luke Wickenden and Isaac Levi; Дата-сайентист: Panda Rushwood