Добывать нефть становится сложнее. Готов ли к этому русский нефтесервис?

Легкодоступной нефти в России становится все меньше. Уже сейчас более половины добычи приходится на трудноизвлекаемые запасы, а в будущем их доля будет только расти. Хватит ли российскому нефтесервису технологий и денег, чтобы сохранить нынешние объемы добычи?

По оценке международного энергетического агентства (МЭА), поставки нефти и нефтепродуктов из России в мае 2026-го принесли экспортерам 20,8 млрд долларов. В итоге поступления НДПИ в федеральный бюджет составили внушительные 1,014 трлн рублей.

Однако сохранить эти доходы все сложнее. По мере истощения легкодоступных запасов нефтяникам приходится осваивать месторождения, требующие более сложных технологий бурения и добычи.

Уже сегодня 57% российской нефти и конденсата добывается из трудноизвлекаемых запасов (ТрИЗ). Эти данные озвучил вице-премьер Александр Новак. По прогнозам экспертов «АЦ ТЭК», к 2035-му эта доля вырастет до 83%, а к 2050-му — до 87%.

К 2035 году доля трудноизвлекаемых запасов в добыче нефти достигнет 83%. Фото: Газпром нефть

Это означает, что будущее отрасли будет зависеть не столько от наличия месторождений, сколько от технологий их разработки.

Импортозамещение в нефтесервисе — миф или реальность

До санкций на российском рынке присутствовали крупнейшие мировые нефтесервисные корпорации с их современными технологиями. По данным Vygon Consulting, в 2021-м в сфере повышения эффективности добычи ведущие зарубежные компании (Schlumberger, Halliburton, Baker Hughes и Weatherford) занимали 52% рынка, а в сфере программного обеспечения — 60%.

В 2022 году ситуация резко изменилась. Большинство зарубежных компаний ушли из России, продав свои активы отечественному менеджменту. Вместе с ними отрасль потеряла доступ к части привычных технологий.

До 2022 года основным поставщиков технологий были западные компании. Фото: 1MI

Эксперты отмечают, что постсанкционная адаптация прошла неравномерно. Старший преподаватель кафедры финансового и инвестиционного менеджмента Факультета «Высшая школа управления» Финансового университета при Правительстве РФ Александр Кудряшов отмечает позитивный момент:

— По основному оборудованию (наземное буровое оборудование, обсадные и бурильные трубы, базовая промывочная химия) локализация достигла 70%.

Директор по продажам нефтесервисных услуг «Айсорс» Владимир Ческидов указывает на то, что самая серьезная зависимость от импорта сохранилась в высокотехнологичных нишах.

— Иностранные компании уходили из наиболее технологичных ниш: роторно-управляемые системы, телеметрия, газопоршневые и газотурбинные установки. Создание полноценных аналогов с нуля может занимать 5–10 лет. Сохраняется определённый дефицит по программному обеспечению, измерительным устройствам, элементной базе АСУ ТП.

Современные скважины требуют сложных телеметрии и систем управления. Фото: Газпром нефть

Александр Кудряшов отмечает, что по роторно-управляемым системам и ПО доля импорта составляет порядка 70–80%. Но Владимир Ческидов придерживается оптимистичного взгляда на проблему.

— Замещение западных технологий продвигается успешнее, чем ожидалось. По ряду направлений азиатские производители уже ничем не уступают западным.

Китайские компании активно ищут совместные инвестиционные проекты — локализацию производств, трансфер технологий. По оценке ряда экспертов, при оптимистичном сценарии локализация сложного нефтесервисного оборудования может достичь около 70% уже к 2030 году.

Китай постепенно локализует производство оборудования в России. Фото: Газпром-нефть

Но есть два фактора, замедляющих локализацию технологий. Первый, по мнению Владимира Чекидова, это регуляторные ограничения: китайские партнеры не всегда понимают нюансы таможенного администрирования, сертификации, сроков получения разрешительной документации и синхронизации технических регламентов разных стран.

Второй фактор — недостаточный объем инвестиций. Это отмечает руководитель направления «Промышленность» Института технологий нефти и газа Ольга Орлова.

— Недостаток инвестиций бьет по возможностям расширения импортозамещения, снижается финансирование сегмента НИОКР, где окупаемость небыстрая.

Китайские компании сталкиваются с бюрократическими преградами при поставке технологий в РФ. Фото: 1MI

Нефтесервису не хватает денег

Китай инвестирует в российский нефтесервис очень осторожно, но и с собственными финансами у компаний не все гладко. Это касается даже ведущих предприятий.

Например, чистая прибыль российского подразделения «Шлюмберже» по итогам прошлого года сократилась на 81%, у «Везерфорда» (российская компания — наследник Weatherford) — на 26,9%, у «Бурсервиса» (бывший Halliburton) — на 19%.

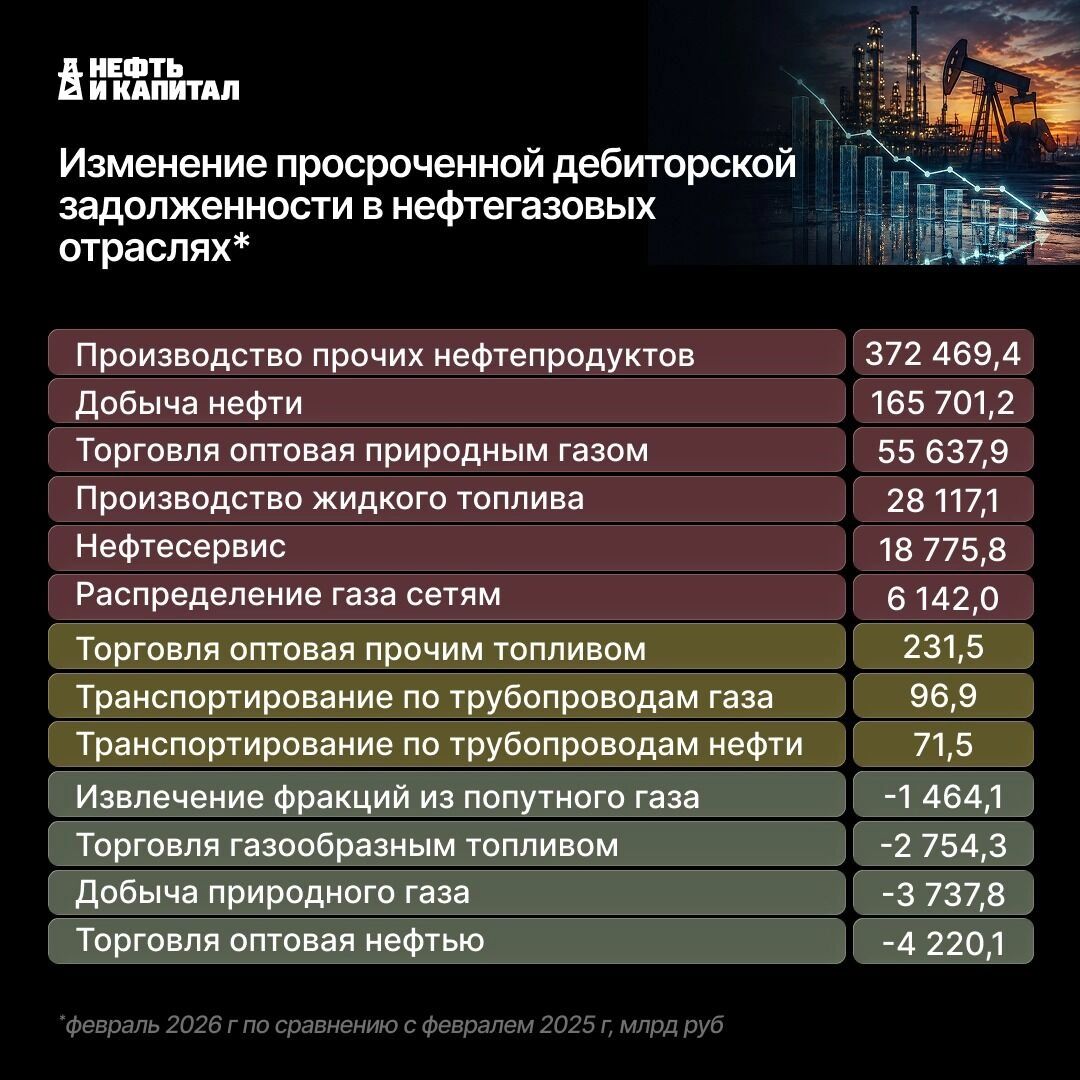

А просроченная дебиторская задолженность в этой отрасли выросла на 18,8 млрд рублей и достигла 165 млрд рублей.

Нефтесервис входит в число отраслей с наибольшим ростом просроченной дебиторской задолженности. Фото: oilcapital.ru

Проблема неплатежей оказывает серьезное давление на отрасль — рассказала операционный директор «Айсорс» Ирина Миняева.

— Нефтесервис работает с отсрочкой в 90–180 дней. При высокой ключевой ставке каждый день просрочки усиливает финансовую нагрузку на подрядчика: нужно привлекать дорогое финансирование, повышается давление на оборотный капитал.

Группа риска — небольшие независимые компании и геологоразведка

По словам Ольги Орловой, в группе повышенного риска оказались небольшие независимые компании.

— Фактор дебиторской задолженности нефтесервисных компаний создает риски для покрытия текущих нужд (кассовые разрывы) и порождает нездоровую зависимость от очень крупных заказчиков, на которых деятельность замыкается. Отсюда повышенный спрос на услуги компаний-дочек» ВИНКов и неравномерность развития рынка. Независимым компаниям приходится преодолевать больше препятствий, чтобы остаться на рынке.

Одним из наиболее пострадавших в финансовом плане направлений стала геологоразведка: крупные ВИНКи сейчас заморозили многие проекты по разработке новых месторождений — отмечает председатель совета директоров и совладелец «Башнефтегеофизики» Явдат Адиев.

— Объемы геологоразведки уменьшаются сразу же, как только ухудшается ситуация на рынке. Сейчас можно говорить не просто о кризисе нефтесервисного рынка, а о глубоком кризисе.

Спад спроса, по словам эксперта, привел к тому, что сейчас задействованы и приносят выручку только 25% мощностей. Дополняет картину жесткая денежно-кредитная политика.

Ольга Орлова поясняет, что из-за высоких ставок расходы на обслуживание долга зачастую перекрывают рентабельность предприятия.

Какие нефтесервисные компании смогут выжить

Отечественный нефтесервис сталкивается с массой финансовых и технологических проблем — некоторые компании ближайшие годы могут не пережить.

В более выгодном положении окажутся те предприятия, которые смогут найти и привлечь высококвалифицированных специалистов. Эксперты отмечают, что проблему кадрового голода еще только предстоит решить.

Что касается независимых нефтесервисных компаний, то по прогнозу Александра Кудряшова, они не смогут увеличить свою долю на рынке.

— В ближайшей перспективе независимый нефтесервис не исчезнет, но достигнутая в 2024 году доля в 52% выручки рынка, скорее, окажется локальным максимумом.

Эксперт поясняет: чтобы выжить, независимому нефтесервису придется сконцентрироваться в специфических нишах. По словам Кудряшова, ВИНКи наращивают инсорсинг (заказ услуг у собственных дочерних предприятий) типовых операций — таких как эксплуатационное бурение, ремонт скважин, освоение.

— Здесь пространства для роста независимых компаний почти не остается. В сложных технологических нишах (гидроразрыв пласта, геофизика, ТрИЗ) независимые компании сохранят позиции и, вероятно, укрепят. Ведь содержать собственные подразделения НИОКР под штучные проекты нефтяным компаниям экономически невыгодно.

Задача российского нефтесервиса: увеличить добычу ТрИЗ при сохранении себестоимости. Фото: Татнефть

Отечественный нефтесервис в 2022 году попал в идеальный шторм. Но это одна из немногих отраслей, которая смогла по ряду направлений успешно провести импортозамещение.

Теперь отрасли предстоит более сложная задача — научиться разрабатывать трудноизвлекаемые запасы без роста себестоимости. От этого будет зависеть, сохранит ли Россия текущие объемы добычи нефти в следующем десятилетии.

Автор: Мария Соколова